Siempre junto a vos

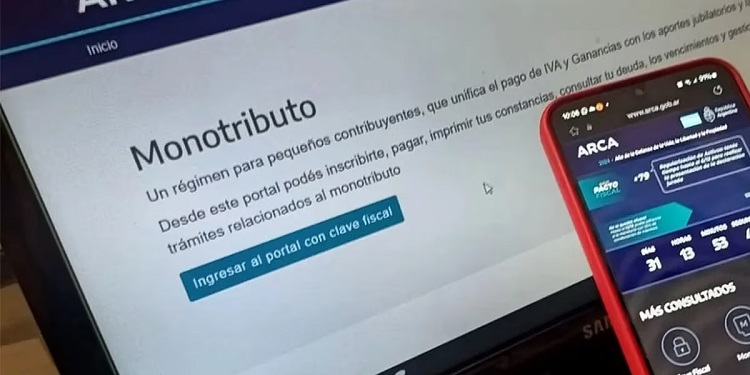

Cambio de ARCA, (ex AFIP), en las facturas: las claves a tener en cuenta

Conocé cómo a partir de enero las grandes empresas deberán discriminar el IVA en sus facturas y cuándo la medida se aplicará a todos los contribuyentes.

A partir del 1° de enero de 2025, las facturas de las grandes empresas deberán reflejar de manera discriminada el Impuesto al Valor Agregado (IVA) y otros impuestos nacionales indirectos.

Con un plazo adicional hasta el 1 de abril para el resto de los contribuyentes, esta medida, anunciada por la Agencia de Control y Recaudación Aduanera (ARCA), ex AFIP, busca aumentar la transparencia fiscal. A continuación, presentamos las 10 preguntas y respuestas clave sobre esta nueva normativa:

1. ¿Qué cambios introduce la medida de ARCA?

• A partir de enero, las facturas deben discriminar el IVA y otros impuestos nacionales indirectos.

• Permite a los consumidores ver el impacto tributario de cada compra.

2. ¿A quiénes afecta primero?

• Desde el 1° de enero, las grandes empresas deberán aplicar la medida.

• Para el resto de los contribuyentes, será opcional hasta el 1° de abril.

• A partir del 1° de abril, será obligatoria para todos.

3. ¿Qué pasa si ya uso facturación electrónica?

• Los contribuyentes que ya utilicen sistemas electrónicos homologados por ARCA verán reflejada la discriminación del IVA automáticamente.

• Esto ocurrirá desde el 1° de enero de 2025.

4. ¿Cómo se debe mostrar el IVA en la factura?

• En todos los comprobantes deberá aparecer una línea donde se detalle el monto correspondiente al IVA.

• También se incluirán otros impuestos nacionales indirectos.

5. ¿Qué objetivo tiene esta medida?

• El régimen de transparencia fiscal busca que los consumidores conozcan el impacto de los impuestos en las operaciones.

• Proporciona información más clara para tomar decisiones comerciales.

6. ¿Qué pasará con las pequeñas empresas y monotributistas?

• Para estos contribuyentes, la medida será obligatoria desde el 1° de abril de 2025.

• Hasta esa fecha, podrán elegir aplicarla de manera opcional.

7. ¿Qué pasa con los impuestos provinciales y municipales?

• La medida se centra en el IVA y otros impuestos nacionales indirectos.

• Se invita a las provincias y a la Ciudad Autónoma de Buenos Aires a dictar normas similares para impuestos locales.

• Ejemplo: Impuesto sobre los Ingresos Brutos.

8. ¿Cuáles son las implicaciones para los consumidores?

• Los consumidores contarán con información detallada sobre el desglose de impuestos en cada transacción.

• Esto permitirá una mayor transparencia en los precios finales

9. ¿Qué sucede si no se cumple con la norma?

• Se establecerán sanciones para los contribuyentes que no cumplan con la obligación de discriminar los impuestos en sus facturas.

• Esto será aplicable a partir de las fechas establecidas.

10. ¿Qué cambios específicos se implementan en los sistemas de facturación?

• Se modifican y complementan normativas sobre la emisión de comprobantes.

• Incorporación de un campo específico para los impuestos nacionales indirectos.

• Cambios en la ubicación de la información en el comprobante.

El cambio, que forma parte del régimen de transparencia fiscal establecido por la Ley N° 27.743, es un paso clave para aumentar la claridad en las operaciones comerciales y mejorar la protección del consumidor.

Fuente: Infopaer

Clima

LETICIA INES CASTAÑEDA ESCRIBANA

Óptica Gonzalez » Atención personalizada y la seriedad que merece tu salud visual» horarios de atención por la mañana: de 8:00 a 12:00 hr. Tarde de 17:00 a 20:00 los sábados de 9:00 a 12: 00 calle San Martin 790 La Paz Erios.

JASS

todos los Artículos para aromatizar tus espacios, Aceites aromáticos para sahumerios, velas aromáticas pata cada Santo, Rosarios estampitas pedidos especiales en imágenes Jass Echague 976 La Paz Erios.

«CHAVETAS» Sanitarios 11 años al servicio de la gente. En sus dos direcciones calle San Martin 1702 y Julio A Roca 2310 contactos WhatsApp 3437 _ 434441 La Paz Erios

«CHAVETAS» Sanitarios 11 años al servicio de la gente. En sus dos direcciones calle San Martin 1702 y Julio A Roca 2310 contactos WhatsApp 3437 _ 434441 La Paz Erios

Supermercado EGW

Distribuciones de Enrique Gustavo Wensel S.R.L . Calle Pedro Garcia a metros del Hospital de La Paz. «Nuestra trayectoria , avala nuestro compromiso con la gente » EGW distribuciones!

Tel.:3437-443011

Av. ARTIGAS Y LEGUIZAMON

LA PAZ E.RIOS

Estudio jurídico Benedetti & Latronico atendemos Sucesiones, Civil y Comercial, Trámites Jubilatorios, nos encontramos en Sáenz Peña 1154 de La Paz

Estudio jurídico Benedetti & Latronico atendemos Sucesiones, Civil y Comercial, Trámites Jubilatorios, nos encontramos en Sáenz Peña 1154 de La Paz

Turnos a los tel 3446 641588 o al 3437 412935